2022年施行の改正電子帳簿保存法とは?

変更点や現在の対応書類・要件を解説

2021年(令和3年)に電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)の改正が行われました。2022年1月1日(令和4年1月1日)より、施行されています。

今回の改正で大きく注目されたのは、「電子取引の電子保存の義務化(2年間の猶予措置あり)」です。他にも電子保存やタイムスタンプに関する要件の緩和など、注目すべき改正が行われました。

当記事では、電子帳簿保存法の基本情報から改正内容の詳細を解説します。また、電子帳簿保存法に対応できる住友電工情報システムの製品についても併せてご紹介します。

目次

企業が抱える電子帳簿保存法への対応の課題とは

電子帳簿保存法に対応することで、「ペーパーレス化による保管・事務手続きの労力やコストの削減」「情報管理・検索の利便性の向上」「書類紛失・盗難のリスク軽減」などのメリットがあります。

しかし、電子帳簿保存法への対応には、同時に以下の課題もあります。

- 電子帳簿保存法に関する正しい知識を持つ担当者の育成

- 業務プロセスの見直し

- 電子帳簿保存法に対応できるシステムの導入

- システム異常発生時の業務停止やデータ破損などのリスクへの対策検討

- システムの導入・維持費と現状の人件費のコストとの比較 など

改正電子帳簿保存法の導入に向けて、まだ動けていない企業は少なくありません。しかし、「改正を期に今後導入したい」との声は高まっており、今後対応していく企業は増えていくと予想されます。

電子帳簿保存法(電帳法)とは?

電子帳簿保存法とは、紙での保存が義務付けられていた国税関係帳簿書類のうち、一定条件を満たしたものについて、電磁的記録(電子化して保存)することを認める法律のことです。略して「電帳法」とも呼ばれています。

電子帳簿保存法の規定範囲

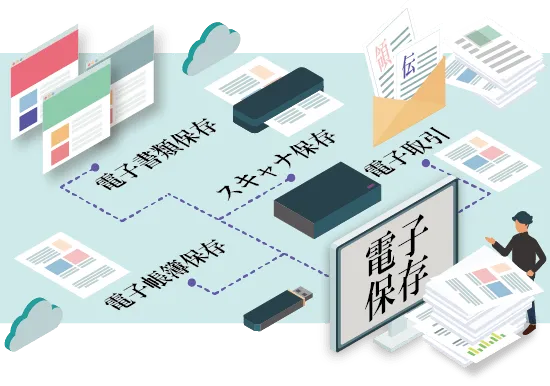

本法律では、「電子帳簿」「電子書類」「スキャナ保存」「電子取引」の4つにかかる電子保存の規定があります。

- 電子帳簿保存:電子的に作成した帳簿をデータのまま保存すること

- 電子書類保存:電子的に作成した書類をデータのまま保存すること

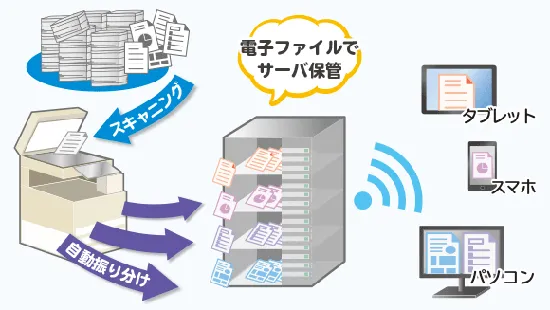

- スキャナ保存:紙で受け取った書類をスキャンし電子データとして保存すること

- 電子取引:電子メールやEDI取引、電子決済などの取引情報をデータのまま保存すること

電子帳簿保存法の改正の歴史

電子帳簿保存法は、1998年に創設されました。コンピュータでの帳簿書類作成が普及していくなか、経済界や民間企業から出た「紙での保存は経営や業務の効率を下げる」との要望を受けた形です。

本法律は、2021年度(令和3年度)の改正までにも以下の改正が行われています。

| 年度 | 概要 |

|---|---|

| 2005年 | e-文書法の施行にともない、国税関係帳簿書類のスキャナ保存を認める改正(スキャナ保存制度の創設) |

| 2015年 | スキャナ保存の対象となる書類の記載金額の撤廃、保存要件の緩和、タイムスタンプの義務化などの改正 |

| 2016年 | スマホやデジカメなどを利用したスキャナの承認や小規模事業者の特例の導入などの改正 |

| 2019年 | 過去に承認を受けていない書類のスキャナ保存の可能化や、入力等に関する期限制限や定期検査などに関する解釈の見直しなどの改正 |

| 2020年 | キャッシュレス決済(クレジットカードや交通ICカードなど)に関する電子データの保存を容認する改正 |

なお、電子帳簿保存法はe-文書法のうちの1つです。e-文書法には、他にも医療や建築に関する文書の規定が定められています。

改正電子帳簿保存法に則った電子保存ルールのまとめ・整理

2022年1月現在の電子帳簿保存法で押さえておくべきルールを整理し記載しました。

電子帳簿等・スキャナ保存の対応書類や電子取引の種類まとめ

2022年1月時点での、電子帳簿・電子書類・スキャナ保存・電子取引それぞれの要件に該当する国税関係帳簿書類や取引を、以下の表にまとめました。

| 国税関係帳簿 |

自己が最初から一貫して電子で作成した帳簿(電子帳簿)

|

電子帳簿 (電帳法第4条1項) |

|---|---|---|

| 国税関係書類 |

自己で一貫して電子で作成した書類(電子書類)

|

電子書類 (電帳法第4条2項) |

紙で授受した書類

|

スキャナ保存 (電帳法第4条3項) |

|

| 電子取引 |

電子データで授受(※1)した取引情報データ

|

電子取引 (電帳法第7条) |

電子帳簿保存法におけるデータ保存期間や保存方法

電子帳簿保存法に則ってデータを保存する方法や保存期間の要点を、以下でまとめました。

- 電子データの保存期間は紙の場合と同じく7年間(ケースによっては10年間)

- 電子データで保存するには保存要件を満たすことが必要

- スキャナ保存はスマホやデジカメなどでも可能

- 優良な電子帳簿として認められるには真実性の確保や可視性の確保要件を満たすことが必要(詳細は国税庁のWebサイトより)

- 電子取引でのデータは、原則として紙ではなく電子データのままでの保存が義務化 (2年間の猶予措置あり。義務化への完全移行は2024年1月からの予定。)

次章では、2021年度(令和3年度)の改正内容の詳細をみていきましょう。

電子帳簿保存法における2021年度(令和3年度)の改正内容まとめ

電子帳簿保存法における2021年度(令和3年度)の改正目的は、加速する経済社会のデジタル化に鑑み、経理の電子化による生産性向上や記帳水準の向上などを達成することです。

主な改正内容は次のとおりです。

- 電子取引の電子データ保存の義務化

- 税務署長の事前承認制度の廃止(電子帳簿・電子書類の保存やスキャナ保存の承認に関するもの)

- 過少申告加算税の軽減措置の設立

- 正規の簿記の原則にしたがった帳簿の電子保存容認

- タイムスタンプ(※)要件の緩和(スキャナ保存や電子取引に関するもの)

- 適正事務処理要件の廃止

- スキャナ保存に不正があった際の重加算税の加重措置の整備

詳細をみていきましょう。

※特定の時刻に電子データが存在していたこと、それ以降改ざんされていないことを証明するために電子文書上に付与する証明。電子取引の電子データ保存の義務化

電子メールやクラウドサービスなどを利用した電子取引に関する書類については、すべて電子データのままでの保存が義務化されました。たとえば電子データとして受け取った請求書や受領書などを、紙に出力して保存することは原則として認められません。

ただし、2023年12月31日までに行う電子取引については、紙としての保存を認める猶予特例があります。義務化への完全移行は2024年1月からの予定です。

税務署長の事前承認制度の廃止

改正前は「書類・帳簿を電子データで保存する旨」と「書類・帳簿をスキャナ保存する旨」について、3ヶ月前までに税務署長の事前承認を受ける必要がありました。

今回の改正にて、上記2つの事前承認制度が廃止されています。事業主の任意のタイミングで、電子データでの保存を始めることが可能です。

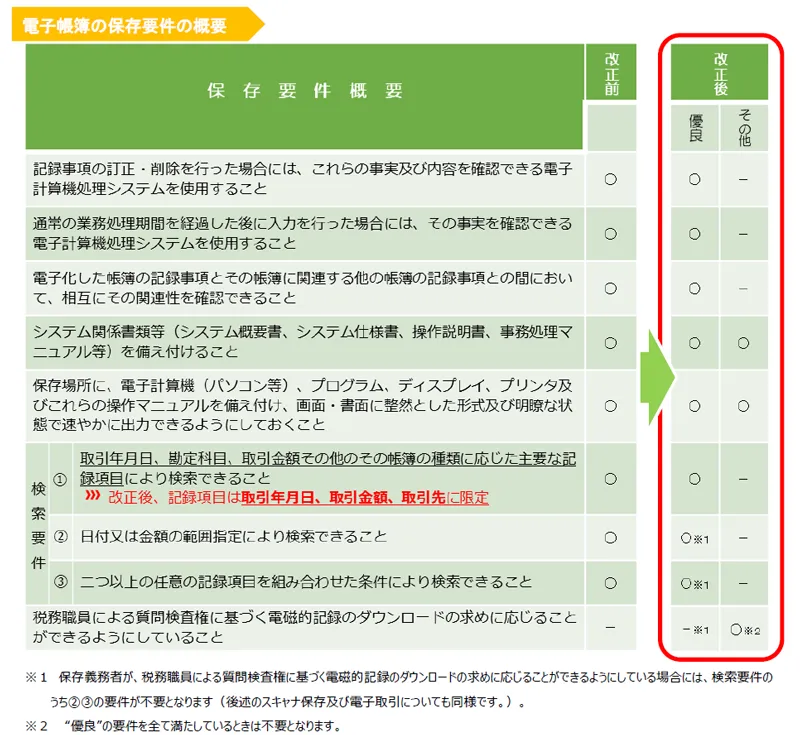

帳簿の電子保存の要件緩和と過少申告加算税の軽減措置

総勘定元帳やその他青色申告に関する帳簿などを電子保存する際、真実性・可視性の確保の観点から、改正前は細かい保存要件が決まっていました。

今回の改正によって要件が緩和され、以下の条件を満たせば国税関係帳簿についても、電子保存が認められます。

- 正規の簿記の原則(いわゆる複式簿記のこと)で記録されていること

- システム関係等書類(システムの仕様書や操作説明書など)を備え付けること

- 保存場所に電子計算機やプログラムなどのマニュアルを備え付けておき、速やかに出力できるようにすること

- 税務職員による質問検査権に基づく記録のダウンロードの求めに応じられること(条件次第では不要)

また、「優良な電子帳簿の要件(改正前の保存要件とほぼ同じ内容)」を満たしていれば、申告漏れによる過少申告加算税が5%免税になる軽減措置も設けられました(意図的な隠蔽や偽装があった場合は除く)。

タイムスタンプ要件・検索要件の緩和

スキャナ保存と電子取引には、タイムスタンプと検索機能に関する要件が設けられていました。今回の改正で、内容が緩和されています。

| スキャナ保存の要件 | 概要 |

|---|---|

| タイムスタンプ要件 | タイムスタンプの付与期間が7営業日以内(最長2ヶ月)に延長 スキャナで読み取る際の受領者の自署の不要化 電子データの訂正・削除が確認できるクラウドなどを用いる場合のタイムスタンプ付与の不要化 |

| 検索要件 | 検索要件にあったさまざまな記録項目が省略され、「取引年月日、取引金額・指定先の記録項目」のみに限定 税務職員の質問検査権に基づくダウンロードの求めに応じられる場合は、残りの検索要件も不要化 |

| 電子取引の要件 | 概要 |

|---|---|

| タイムスタンプ要件 | スキャナ保存と同様の付与期間の延長 |

| 検索要件 | スキャナ保存と同様の検索要件の変更 基準期間(※)の売上高が1,000万円以上の事業者は、税務職員の質問検査権に基づくダウンロードの求めに応じられる場合は、すべての検索要件が不要化 |

適正事務処理要件の廃止

改正前、スキャナ保存を行うには適正事務処理要件をクリアする必要がありました。適正事務処理要件とは、「相互けんせい」「事務に関する定期的な検査」「不備についての報告や原因究明などの再発防止」です。

改正後は、この事務処理要件がすべて廃止となりました。この改正によって、スキャン後も保存する必要があった原本も不要になり、すぐにシュレッダーなどで破棄できます。

スキャナ保存に不正があった際の重加算税の加重措置の整備

スキャナ保存・電子取引に関する要件が緩和された一方で、スキャナ保存・電子取引に関する隠蔽や仮装が発覚した場合、重加算税が10%上乗せされる加重措置が設けられました。

要件を緩和した分、違反した際の罰則が強化されています。

JIIMA認証とは?認証ソフトを利用するメリット

JIIMA認証とは、電子帳簿保存法の要件を満たしている市販のソフトウェアやソフトウェアサービスに与えられるものです。内閣府などが所管する公益社団法人日本文書情報マネジメント協会「JIIMA」が適合性をチェックし、認証を与えます。

JIIMA認証を受けたソフトは、国税庁のWebサイトにて確認が可能です。

JIIMA認証のメリット

JIIMA認証を受けたソフトを使うメリットは次のとおりです。

- 税務署から機能のチェックが省かれるので、使用に関する手続きがスムーズになる

- ソフト導入時に企業担当者が電子帳簿保存法に適合しているかチェックする手間が省ける

- JIIMA認証がないソフトより安全性や信頼性が担保される など

JIIMA認証の種類

JIIMA認証の種類は次のとおりです。

| JIIMA認証の種類 | 概要 |

|---|---|

| 電子帳簿ソフト法的要件認証 | 会計ソフトなどの国税関係帳簿の作成・保存を行うソフトに対する認証 |

| 電子書類ソフト法的要件認証 | 国税関係書類をコンピュータで作成し発行する際の控えなどを、電子データで保存できるソフトに対する認証 ※認証パターンについて 認証パターン1:決算関係書類の作成・保存 認証パターン2:取引関係書類の作成・保存 認証パターン3:取引関係書類の保存 |

| 電帳法スキャナ保存ソフト法的要件認証 | スキャナ保存を行うソフトに対する認証 |

| 電子取引ソフト法的要件認証 | 国税関係書類をコンピュータで作成し電子的にやり取りする際、その取引情報を保存できるソフトに対する認証 |

| アーカイブ用光ディスク認証 | 品質が高く長期保存が期待できるアーカイブ用光ディスク製品に対する認証 |

電帳法に対応できる住友電工情報システム株式会社の製品

弊社住友電工情報システムでは、電子帳簿保存法に対応できる、または対応予定の製品を提供しています。法改正に対応し、かつ業務効率化・取引の安全性担保などへの寄与が可能です。

| 種類 | 国税関係帳簿 | 国税関係書類 | 電子取引 | |

| 規定範囲 | 電子帳簿 | 電子書類 | スキャナ保存 | 電子取引 |

|---|---|---|---|---|

| 作成/発生過程 | 自己が最初から一貫して電子で作成した帳簿 | 自己で一貫して電子で作成した書類 | 紙で授受した書類 | 電子データで授受した取引情報データ |

| 書類例 | 総勘定元帳、仕訳帳、売掛帳など | 見積依頼書控、注文書控など | 領収書、注文書、見積書、納品書など | 注文書、契約書、領収書、見積書など |

| 法令 | 第4条1項 | 第4条2項 | 第4条3項 | 第7条 |

| 弊社対応製品 | × |

ProcurementII Cloud含む |

ProcurementII Cloudのみ WorkflowII Cloud含む |

ProcurementII Cloud含む WorkflowII Cloud含む |

| JIIMA認証 | 電子帳簿ソフト法的要件認証 | 電子書類ソフト法的要件認証 | 電帳法スキャナ保存ソフト法的要件認証 電子取引ソフト法的要件認 | 電子取引ソフト法的要件認証 |

| (弊社対応製品)JIIMA認証取得状況 | × |

楽々ProcurementII:取得済 ※認証パターン2 |

|

|

「楽々Document Plus」は、文書管理・共有システムで「スキャナ保存」と「電子取引」に対応しています。スキャナ保存・電子取引ともにJIIMA認証を取得しているため、授受した請求書などが紙・電子データのどちらであっても楽々Document Plusにまとめて保管できます。

電子帳簿保存法への対応における主な機能は次のとおりです。

- 訂正または削除した履歴を残せる

- データ保存時に主要項目を記録することで検索機能を利用できる

- PDFにタイムスタンプを付与し、スキャナ保存ができる など

(文書管理・情報共有システム)

電子帳簿保存法への対応における詳細な機能については、以下のページよりぜひご確認ください。

楽々Document Plusで電帳法に対応しよう!電帳法対応の機能をご紹介!

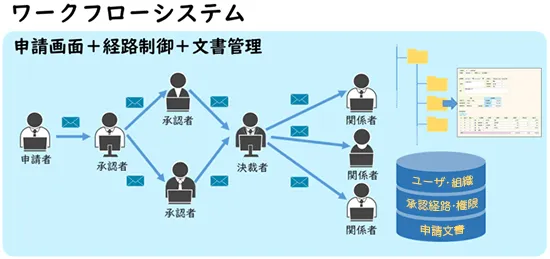

「楽々WorkflowII」は、申請・承認・決裁などの社内ワークフローをすべて電子化できるシステムで、「電子取引」及び「スキャナ保存」要件にも対応しており、JIIMA認証(「電子取引ソフト法的要件認証」,「電帳法スキャナ保存ソフト法的要件認証」)を取得しております。

具体的な機能の例は次のとおりです。

- 決裁や承認などに関係する書類の電子保存・検索ができる

- 職場での小規模利用から他部門を含んだ大規模利用まで対応できる

- スピーディなやり取りや進捗確認の容易化などの実現で業務効率化が見込める など

詳細な機能については、楽々WorkflowII/楽々WorkflowII Cloudの製品ページよりご確認ください。

(ワークフローシステム)

「楽々ProcurementII」は、購入依頼から発注、入荷、検収などの購買業務全般の作業に対応できる購買管理システムです。電帳法への対応として、JIIMA認証の「電子書類(認証パターン2)」「スキャナ保存(※)」「電子取引」が取得済です。

※JIIMA認証の「スキャナ保存」については、楽々ProcurementII Cloudのみが対象です。具体的な機能の例は次のとおりです。

- 見積依頼書や注文書など購買に関する書類・伝票のペーパーレス化ができる

- 企業間のやり取りを電子取引化できるWeb EDIに対応している

- その他購買業務に特化したさまざまな機能を搭載している など

詳細な機能については、楽々ProcurementIIの製品ページよりご確認ください。

(購買管理システム)

2022年以降は電帳法に対応した経理管理の検討も視野に

改正電子帳簿保存法は、2022年以降さらにデジタル化が進むであろう日本社会への対応のために施行されています。今後は中小企業や小規模事業者を含め、電子保存要件の緩和や業務の効率化などを目的に、電帳法へ対応する動きが加速すると予想されます。

電帳法対応するにあたっては、電子帳簿保存法に適用するソフトウェアやサービスの導入が効果的です。弊社住友電工情報システムの「楽々Document Plus」「楽々WorkflowII」「楽々ProcurementII」の導入も、ぜひ検討してみてください。

お見積りやデモ機利用に関するご相談や、資料請求その他お問い合わせも受け付けています。